W artykule przedstawimy różne rodzaje wykroczeń skarbowych, ich konsekwencje oraz wyjątki, które mogą wpłynąć na wymiar kary. Dodatkowo omówimy procedury odwoławcze, które pozwalają na złożenie apelacji w przypadku nałożenia grzywny. Poznanie tych informacji pomoże w lepszym zrozumieniu systemu kar skarbowych w Polsce.

Kluczowe informacje:- Kara grzywny za wykroczenia skarbowe może wynosić od jednej dziesiątej do dwudziestokrotnej wysokości minimalnego wynagrodzenia.

- Wysokość grzywny zależy od wielu czynników, takich jak powaga wykroczenia oraz historia podatkowa sprawcy.

- W Polsce istnieją różne rodzaje wykroczeń skarbowych, które różnią się konsekwencjami prawnymi.

- Okoliczności łagodzące mogą wpłynąć na obniżenie kary grzywny w przypadku niektórych wykroczeń.

- Istnieją procedury odwoławcze, które umożliwiają złożenie apelacji od decyzji o nałożeniu grzywny.

Jakie są kary grzywny za wykroczenia skarbowe i ich wysokość

Kara grzywny za wykroczenie skarbowe jest istotnym elementem systemu prawnego w Polsce. W przypadku naruszenia przepisów podatkowych, grzywna może być wymierzona w granicach od jednej dziesiątej do dwudziestokrotnej wysokości minimalnego wynagrodzenia. Oznacza to, że wysokość kary może być znaczna, co ma na celu zniechęcenie do popełniania wykroczeń skarbowych. Warto zrozumieć, jakie są podstawy prawne tych kar oraz jakie konsekwencje mogą one nieść dla obywateli.

Wysokość grzywien zależy od wielu czynników, w tym od charakteru wykroczenia oraz okoliczności jego popełnienia. W polskim prawodawstwie istnieją szczegółowe przepisy regulujące te kwestie, co pozwala na ich elastyczne stosowanie w zależności od sytuacji. W dalszej części artykułu omówimy szczegółowo zakres kar oraz czynniki wpływające na ich wysokość.

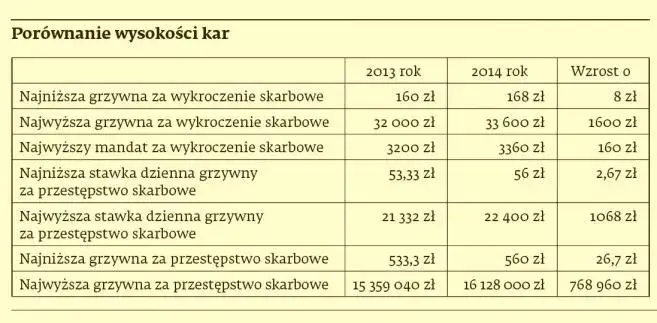

Wysokość grzywien za wykroczenia skarbowe w Polsce

Wysokość kar grzywny za wykroczenia skarbowe w Polsce jest ściśle określona przez przepisy prawa. Grzywna może wynosić od 10% minimalnego wynagrodzenia do 2000% minimalnego wynagrodzenia, co daje bardzo szeroki zakres kar. Na przykład, przy obecnej wysokości minimalnego wynagrodzenia, grzywna może wynosić od około 300 zł do nawet 60000 zł, w zależności od powagi wykroczenia. Kodeks karny skarbowy jasno definiuje te granice, co pozwala na ich stosowanie w praktyce.

| Rodzaj wykroczenia | Wysokość grzywny (w PLN) |

|---|---|

| Nieprawidłowe prowadzenie ksiąg rachunkowych | 300 - 60000 |

| Nieprzekazanie deklaracji podatkowej | 300 - 30000 |

| Unikanie płacenia podatków | 600 - 60000 |

Jakie czynniki wpływają na wysokość kary grzywny

Wysokość kary grzywny za wykroczenie skarbowe jest uzależniona od kilku kluczowych czynników. Przede wszystkim, powaga wykroczenia odgrywa znaczącą rolę w ustalaniu wysokości grzywny. Im poważniejsze naruszenie przepisów podatkowych, tym wyższa kara może być nałożona. Dodatkowo, historia podatkowa sprawcy również wpływa na wymiar kary. Osoby z wcześniejszymi wykroczeniami mogą otrzymać surowsze kary niż te, które po raz pierwszy naruszają przepisy.

Innym istotnym czynnikiem jest intencja sprawcy. Jeżeli wykroczenie zostało popełnione z zamiarem oszustwa lub wprowadzenia w błąd organów skarbowych, kara może być znacznie wyższa. Warto również zauważyć, że okoliczności łagodzące, takie jak współpraca z organami podatkowymi czy naprawienie szkody, mogą wpłynąć na złagodzenie kary. Te wszystkie elementy są brane pod uwagę przez sądy podczas ustalania ostatecznej wysokości grzywny.

Rodzaje wykroczeń skarbowych i ich konsekwencje

W Polsce istnieje wiele rodzajów wykroczeń skarbowych, które różnią się między sobą charakterem i konsekwencjami. Wśród najczęstszych wykroczeń można wymienić nieprawidłowe prowadzenie ksiąg rachunkowych, nieprzekazywanie deklaracji podatkowych oraz unikanie płacenia podatków. Każde z tych wykroczeń niesie ze sobą różne konsekwencje prawne, które mogą obejmować nie tylko grzywny, ale również inne sankcje, takie jak obowiązek zapłaty zaległych podatków czy odsetek.

Konsekwencje wykroczeń skarbowych mogą być poważne. Osoby, które popełniają te wykroczenia, mogą być narażone na postępowanie karno-skarbowe, które może prowadzić do dalszych sankcji. W przypadku poważniejszych naruszeń, takich jak oszustwa podatkowe, sprawca może stanąć przed sądem, co wiąże się z ryzykiem nałożenia kar pozbawienia wolności. Zrozumienie rodzajów wykroczeń skarbowych oraz ich konsekwencji jest kluczowe dla uniknięcia nieprzyjemnych sytuacji prawnych.

Przykłady wykroczeń skarbowych i związane z nimi kary

W Polsce występuje wiele wykroczeń skarbowych, które mogą prowadzić do nałożenia kary grzywny za wykroczenie skarbowe. Przykładem może być nieprawidłowe prowadzenie ksiąg rachunkowych, które może skutkować karą od 300 zł do 60 000 zł, w zależności od skali naruszenia. Innym przykładem jest nieprzekazywanie deklaracji podatkowych, co również może wiązać się z grzywną w wysokości od 300 zł do 30 000 zł. Warto również wspomnieć o unikanie płacenia podatków, które może skutkować karą sięgającą nawet 60 000 zł.

- Nieprawidłowe prowadzenie ksiąg rachunkowych: kara od 300 zł do 60 000 zł.

- Nieprzekazywanie deklaracji podatkowych: kara od 300 zł do 30 000 zł.

- Unikanie płacenia podatków: kara do 60 000 zł.

Różnice między wykroczeniami a przestępstwami skarbowymi

Wykroczenia skarbowe różnią się od przestępstw skarbowych pod względem powagi naruszenia oraz konsekwencji prawnych. Wykroczenia są zazwyczaj mniej poważne i mogą prowadzić do nałożenia grzywny, natomiast przestępstwa skarbowe wiążą się z surowszymi sankcjami, w tym możliwością pozbawienia wolności. Przestępstwa skarbowe dotyczą celowego działania mającego na celu oszustwo podatkowe, podczas gdy wykroczenia mogą wynikać z błędów lub niedopatrzeń. Zrozumienie tych różnic jest kluczowe dla osób, które chcą uniknąć poważnych konsekwencji prawnych.

Czytaj więcej: Zasada bezpośredniości w KPK: Co oznacza? Praktyczne zastosowanie

Jakie są wyjątki w wymierzaniu kar grzywny

W polskim prawodawstwie istnieją pewne wyjątki w wymierzaniu kar grzywny za wykroczenia skarbowe, które mogą wpłynąć na ostateczny wymiar kary. W szczególności, sądy mogą uwzględnić okoliczności łagodzące, takie jak współpraca z organami skarbowymi lub naprawienie wyrządzonej szkody. Takie czynniki mogą prowadzić do złagodzenia kary, co jest korzystne dla sprawcy wykroczenia. Warto zauważyć, że każda sprawa jest rozpatrywana indywidualnie, a decyzja o wymiarze kary zależy od wielu aspektów.

Innym wyjątkiem są sytuacje, w których wykroczenie zostało popełnione w wyniku działania w dobrej wierze lub nieświadomości. Na przykład, jeśli osoba nie była świadoma naruszenia przepisów podatkowych z powodu niejasnych regulacji, sąd może zdecydować się na umorzenie kary lub jej znaczne obniżenie. Te wyjątki mają na celu zapewnienie sprawiedliwości i elastyczności w stosowaniu prawa, co pozwala na uwzględnienie specyficznych okoliczności każdej sprawy.

Okoliczności łagodzące i ich wpływ na karę grzywny

Okoliczności łagodzące odgrywają kluczową rolę w procesie wymierzania kary grzywny za wykroczenie skarbowe. W sytuacjach, gdy sprawca wykroczenia wykazuje współpracę z organami skarbowymi, sąd może zdecydować o obniżeniu kary. Dodatkowo, jeśli osoba naprawiła wyrządzoną szkodę, to również może wpłynąć na złagodzenie kary. Przykłady takich okoliczności to dobrowolne zgłoszenie wykroczenia lub brak wcześniejszych wykroczeń w historii podatkowej sprawcy. Uznawanie tych czynników przez sądy ma na celu promocję odpowiedzialności i uczciwości w obszarze prawa podatkowego.

Możliwość umorzenia kary grzywny w określonych przypadkach

W polskim prawodawstwie istnieją określone warunki, które mogą prowadzić do umorzenia kary grzywny za wykroczenie skarbowe. W sytuacjach, gdy sprawca wykroczenia wykazuje szczególne okoliczności, takie jak działanie w dobrej wierze lub nieświadomość naruszenia przepisów, sąd może zdecydować o umorzeniu kary. Przykładem może być przypadek, w którym osoba nie była świadoma, że jej działania naruszają przepisy skarbowe z powodu niejasnych regulacji prawnych. W takich sytuacjach, sądy mogą wykazać elastyczność i zrozumienie, co prowadzi do umorzenia grzywny.

Umorzenie kary grzywny może również nastąpić, gdy sprawca wykroczenia naprawił wyrządzoną szkodę lub podjął kroki w celu współpracy z organami skarbowymi. W takich przypadkach, sąd może uznać, że dążenie do naprawienia sytuacji wpływa na decyzję o umorzeniu grzywny. Ważne jest, aby osoby, które znalazły się w trudnej sytuacji skarbowej, znały swoje prawa i możliwości, które mogą prowadzić do uniknięcia nałożenia kary.

Jakie są procedury odwoławcze od decyzji o grzywnie

Procedura odwoławcza od decyzji o nałożeniu kary grzywny za wykroczenie skarbowe jest kluczowym elementem systemu prawnego w Polsce. Po otrzymaniu decyzji o nałożeniu grzywny, sprawca ma prawo złożyć odwołanie w terminie 14 dni. Odwołanie należy złożyć do organu, który wydał decyzję, a następnie może być przekazane do wyższej instancji, jeśli pierwsza decyzja nie zostanie zmieniona. W odwołaniu należy dokładnie opisać powody, dla których decyzja powinna być zmieniona, oraz załączyć odpowiednie dokumenty potwierdzające argumenty.

Ważne jest, aby w trakcie procesu odwoławczego przestrzegać wszelkich terminów oraz wymagań formalnych. Osoba składająca odwołanie powinna również być przygotowana na możliwość przesłuchania, podczas którego będzie miała okazję przedstawić swoje argumenty przed organem odwoławczym. W przypadku pozytywnego rozpatrzenia odwołania, kara grzywny może zostać zmniejszona lub całkowicie anulowana, co jest korzystne dla osoby, która znalazła się w trudnej sytuacji finansowej.

Jak skutecznie unikać wykroczeń skarbowych w przyszłości

Aby zminimalizować ryzyko popełnienia wykroczeń skarbowych, warto wdrożyć kilka praktycznych strategii. Po pierwsze, regularne szkolenie i aktualizacja wiedzy na temat przepisów podatkowych są kluczowe. Zmiany w prawie skarbowym mogą być częste, dlatego warto korzystać z kursów online lub seminariów, które oferują aktualne informacje na temat obowiązujących przepisów. Ponadto, zatrudnienie specjalisty ds. podatków lub korzystanie z usług doradców podatkowych może pomóc w uniknięciu niezamierzonych naruszeń.

Kolejnym krokiem jest wdrożenie efektywnego systemu zarządzania dokumentacją. Utrzymywanie porządku w dokumentach finansowych oraz regularne ich przeglądanie pozwoli na szybsze wykrywanie ewentualnych błędów. Dodatkowo, korzystanie z nowoczesnych narzędzi do zarządzania finansami, takich jak oprogramowanie księgowe, może znacznie ułatwić kontrolę nad zobowiązaniami podatkowymi. Dzięki tym praktykom można nie tylko uniknąć grzywien, ale także zbudować solidne podstawy dla przyszłego rozwoju finansowego firmy.