Phishing to jeden z najprostszych, a jednocześnie najbardziej skutecznych sposobów wyłudzania danych w internecie. Gdy ktoś pyta, co to jest phishing, chodzi o metodę oszustwa internetowego, w której przestępca podszywa się pod zaufaną instytucję albo osobę, by skłonić do kliknięcia, podania danych lub wykonania przelewu. W tym tekście wyjaśniam, jak działa ten mechanizm, po czym go rozpoznać, co zrobić po kliknięciu w fałszywy link i jak wygląda to od strony prawa w Polsce.

Najkrótsza odpowiedź brzmi, że to próba wyłudzenia danych przez podszycie się pod zaufany podmiot

- Cel jest zwykle prosty: zdobyć hasło, numer karty, kod SMS, pieniądze albo dostęp do konta.

- Najczęstsze kanały to e-mail, SMS, komunikatory, telefon i fałszywe strony internetowe.

- Najsilniej działają presja czasu, strach przed blokadą konta i pozornie wiarygodny nadawca.

- Najlepsza weryfikacja to wejście na stronę ręcznie albo kontakt oficjalnym kanałem, a nie przez link z wiadomości.

- Po incydencie trzeba szybko zmienić hasła, skontaktować się z bankiem i zgłosić sprawę do właściwych instytucji.

Jak działa phishing i dlaczego nadal zbiera żniwo

Najprościej rozbijam ten mechanizm na trzy ruchy: podszycie się, wywarcie presji i pozyskanie danych. Oszust udaje bank, urząd, firmę kurierską, operatora, kontrahenta albo nawet znajomego, a potem próbuje skłonić odbiorcę do działania bez chwili namysłu. To nie musi być wyrafinowany atak techniczny. Bardzo często to zwykła manipulacja oparta na inżynierii społecznej, czyli na wykorzystaniu emocji i automatycznych odruchów.

W praktyce phishing ma kilka celów. Najczęściej chodzi o dane logowania do poczty, bankowości elektronicznej albo mediów społecznościowych, ale równie często o numer karty, kod autoryzacyjny, skan dokumentu tożsamości lub instalację złośliwego pliku. Czasem sprawa kończy się od razu kradzieżą pieniędzy, a czasem dopiero przygotowaniem gruntu pod kolejne oszustwo. Dlatego samo „nic się nie stało, bo nie podałem wszystkiego” bywa złudne.

To działa, bo wiadomości są pisane tak, by uruchomić pośpiech. Jeśli widzę komunikat o rzekomej blokadzie konta, niedopłacie za paczkę albo pilnej weryfikacji danych, od razu zakładam, że ktoś liczy na spontaniczną reakcję. I właśnie dlatego warto znać konkretne sygnały ostrzegawcze, a nie opierać się na intuicji. Następna sekcja pokazuje je bez zbędnej teorii.

Jak rozpoznać fałszywą wiadomość zanim zrobisz cokolwiek

Najlepiej myśleć o phishingu jak o zestawie drobnych nieścisłości, które razem tworzą czerwone światło. Jeden błąd językowy nie przesądza jeszcze o oszustwie, ale kilka sygnałów naraz powinno zatrzymać rękę nad klawiaturą. Z mojej perspektywy najczęściej zdradzają go: presja czasu, link prowadzący do dziwnej domeny, prośba o dane logowania i komunikat, który wymusza natychmiastowe działanie.

| Sygnał | Dlaczego jest podejrzany | Co zrobić |

|---|---|---|

| Nieznany lub podobny adres nadawcy | Podszycie bywa bardzo bliskie oryginałowi, ale zwykle widać drobną różnicę w domenie lub nazwie | Nie ufaj samej nazwie wyświetlanej w skrzynce, sprawdź pełny adres |

| Presja czasu | „Konto zostanie zablokowane”, „dopłać teraz”, „potwierdź natychmiast” | Zatrzymaj się i zweryfikuj komunikat poza wiadomością |

| Link do logowania lub płatności | Fałszywa strona ma przejąć dane wpisane przez użytkownika | Nie klikaj, wejdź na stronę ręcznie z własnego adresu |

| Prośba o kod SMS, hasło albo numer karty | Legalna instytucja nie powinna wymuszać przekazania takich danych przez przypadkowy link | Przerwij kontakt i zadzwoń na oficjalny numer |

| Załącznik lub aplikacja z wiadomości | Plik może zawierać złośliwe oprogramowanie albo prowadzić do kolejnego etapu oszustwa | Nie otwieraj, jeśli nie spodziewałeś się takiego pliku |

Jedna ważna zasada: kłódka w przeglądarce nie wystarcza. Fałszywa strona również może mieć certyfikat i wyglądać profesjonalnie. Dlatego patrzę przede wszystkim na domenę, kontekst wiadomości i to, czy ktoś próbuje mnie pospieszyć. Jeśli tych trzech elementów nie da się szybko i spokojnie wyjaśnić, nie klikam. Właśnie na tym poziomie zaczyna się skuteczna obrona, a dalej wchodzą już konkretne odmiany ataku.

Najczęstsze odmiany oszustwa w polskich realiach

W Polsce phishing rzadko występuje tylko w jednej formie. Zwykle jest dopasowany do kanału, z którego korzysta ofiara, albo do marki, pod którą akurat podszywa się przestępca. Warto znać podstawowe warianty, bo każdy z nich wymaga trochę innego odruchu obronnego.

| Odmiana | Jak wygląda | Typowy cel | Na co uważać |

|---|---|---|---|

| Phishing e-mailowy | Fałszywa wiadomość od banku, urzędu, sklepu albo platformy internetowej | Hasła, dane osobowe, dane płatnicze | Linki, załączniki i prośby o „weryfikację” |

| Smishing | SMS z informacją o paczce, dopłacie, blokadzie usługi albo niedopłacie | Przekierowanie na fałszywą stronę i szybkie kliknięcie | Krótki link i presja czasu |

| Vishing | Telefon od rzekomego pracownika banku, urzędu lub policji | Wyłudzenie kodów, nakłonienie do przelewu lub instalacji aplikacji | Autorytet rozmówcy i wymuszanie decyzji „tu i teraz” |

| Spear-phishing | Spersonalizowana wiadomość przygotowana pod konkretną osobę lub firmę | Wymuszenie określonego działania | Dane z mediów społecznościowych i wcześniejszych wycieków |

| Quishing | Fałszywy kod QR prowadzący do spreparowanej strony | Przeniesienie ofiary na złośliwy adres bez wpisywania go ręcznie | QR na ulotkach, kartkach, w wiadomościach i w przestrzeni publicznej |

Najbardziej niebezpieczne są te kampanie, które wyglądają „zbyt zwyczajnie”, żeby wzbudzić czujność. Krótki SMS o paczce, prośba o dopłatę do rachunku albo telefon z informacją o rzekomym zagrożeniu środków finansowych potrafią zadziałać lepiej niż długi i skomplikowany przekaz. Właśnie dlatego w kolejnym kroku pokazuję, jak reagować, gdy coś jednak poszło nie tak.

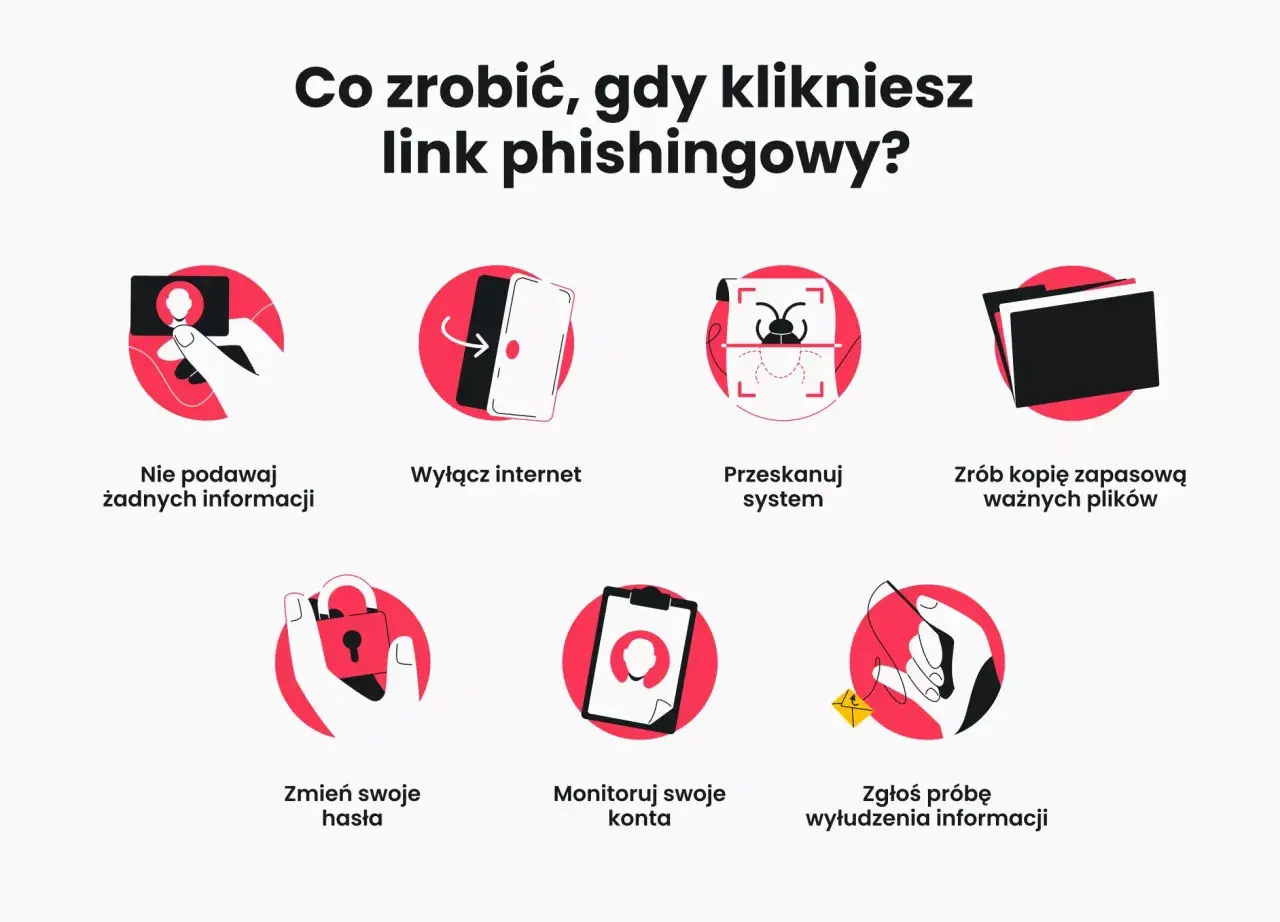

Co zrobić, gdy już kliknąłeś albo podałeś dane

Tu liczy się tempo, ale nie panika. Jeśli tylko wszedłeś na stronę, a nie podałeś żadnych danych, ryzyko jest mniejsze, choć nadal warto sprawdzić urządzenie i historię logowań. Jeżeli jednak wpisałeś hasło, kod SMS, dane karty albo zainstalowałeś plik, działam od razu według prostego schematu.

- Przerwij kontakt z podejrzaną stroną lub rozmową. Nie klikaj dalej i nie odpowiadaj na kolejne wiadomości.

- Zmień hasła z bezpiecznego urządzenia. Najpierw do poczty, potem do banku i innych ważnych kont, zwłaszcza jeśli używałeś tego samego hasła gdzie indziej.

- Włącz lub odśwież uwierzytelnianie dwuskładnikowe. To nie usuwa problemu, ale ogranicza skutki przejęcia hasła.

- Skontaktuj się z bankiem. Jeśli podałeś dane finansowe, kartę, kody BLIK albo dane logowania, bank powinien dostać informację natychmiast.

- Zabezpiecz dowody. Zrób zrzuty ekranu, zachowaj SMS-y, adres nadawcy, numer telefonu, nazwę pliku i wszystko, co może pomóc w ustaleniu sprawcy.

- Zgłoś incydent. W Polsce sensowne jest zgłoszenie do CERT Polska, a jeśli doszło do przestępstwa lub utraty środków, również na Policję.

W praktyce najczęstszy błąd ofiar polega na czekaniu. Ludzie liczą, że „może nic się nie stanie”, a przez ten czas przestępca może spróbować wejść na konto, zmienić hasło albo wykonać transakcję. Ja wolę działać tak, jakby sprawa była poważna od pierwszej minuty. Jeżeli naprawdę nic się nie stało, tym lepiej. Jeśli jednak coś się wydarzyło, każda minuta ma znaczenie i właśnie wtedy ważna staje się także strona prawna.

Jak to wygląda od strony prawa i zgłaszania

Phishing nie jest osobnym przestępstwem opisanym jednym prostym hasłem w kodeksie. To raczej technika działania, która w praktyce najczęściej prowadzi do oszustwa, usiłowania oszustwa albo oszustwa komputerowego. W polskich realiach najczęściej wchodzą w grę przepisy związane z wprowadzeniem w błąd i doprowadzeniem do niekorzystnego rozporządzenia mieniem, a w niektórych sytuacjach także inne czyny zabronione, zależnie od tego, co dokładnie zrobił sprawca.

To ważne, bo z punktu widzenia pokrzywdzonego nie trzeba czekać, aż znikną pieniądze. Nawet sama próba może mieć znaczenie dowodowe, a zgłoszenie pomaga służbom i zespołom reagowania powiązać pojedyncze incydenty w jedną kampanię. Jeśli ktoś podszył się pod bank, urząd albo kuriera, warto to zgłosić, nawet gdy na pierwszy rzut oka nie doszło do straty finansowej.

Praktycznie patrzę na to tak: jeśli sprawa dotyczy wiadomości, która próbowała wyłudzić dane, pierwszy adres to zgłoszenie incydentu, a jeśli doszło do utraty pieniędzy lub przejęcia konta, dochodzi jeszcze zawiadomienie organów ścigania. Taka kolejność nie jest przypadkowa. Najpierw trzeba zatrzymać szkody, a dopiero potem porządkować formalności. I właśnie dlatego ostatnia sekcja skupia się na nawykach, które ograniczają ryzyko zanim w ogóle pojawi się problem.

Najmniej kosztuje ostrożność podjęta przed kliknięciem

Gdybym miał wskazać trzy nawyki, które realnie robią różnicę, wybrałbym: sprawdzanie domeny, korzystanie z 2FA i niewchodzenie w linki z wiadomości, których się nie spodziewam. To nie są efektowne rady, ale działają, bo uderzają w najczęstszy scenariusz ataku. Dobrze ustawione hasło i aktualny system też pomagają, lecz nie zastąpią zdrowego odruchu zatrzymania się przed kliknięciem.

Warto pamiętać o jeszcze jednej rzeczy: nowoczesne kampanie phishingowe bywają bardzo dobrze napisane. Sama poprawna polszczyzna nie jest już gwarancją bezpieczeństwa, bo treści mogą być generowane automatycznie albo przygotowywane na podstawie danych z wycieków. Dlatego nie oceniam wiadomości po tym, czy brzmi „ładnie”, tylko po tym, czy da się ją zweryfikować niezależnym kanałem.

Jeśli mam zostawić jedną praktyczną zasadę, to brzmi ona tak: zawsze weryfikuję komunikat poza wiadomością. Ręcznie wpisuję adres banku, urzędu albo sklepu, dzwonię na oficjalny numer i dopiero wtedy podejmuję decyzję. To prostsze niż naprawianie skutków oszustwa, a w przypadku phishingu zwykle właśnie kilka sekund ostrożności robi największą różnicę.